住宅ローン借換の登記

今般2016年2月より開始された日銀のマイナス金利政策が解除され世間を賑わせていますね。

金利はローンにも影響を与えますので、現在ローン返済中の方やこれから住宅ローン等を組まれる方は何かと気になる話題ではないでしょうか。

こちらに関連して、今回は【住宅ローンの借換登記】についてご紹介します。

まず、住宅ローンを借りる際には抵当権設定のお手続きが必要です。

抵当権設定とは・・・住宅ローン等でお借入されたときに、金融機関が土地や建物に抵当権という権利を設定することを言います。

この抵当権は債務者の返済が滞り、資金の回収が困難であると判断した場合に、金融機関は土地や建物を競売にかけ、融資した資金を回収することが出来る権利です。

借換とは・・・既にローンを組んでいる人がA銀行から借りていたものをB銀行へ借入先を変更することを言います。

このA銀行へ完済した際に行う登記として、A銀行の抵当権抹消登記、B銀行への抵当権設定登記が必要となります。

基本的な流れとしては、B銀行から融資された資金でA銀行の残債務を返済しますので、

- (根)抵当権抹消登記(従来A銀行ローンについての抵当権の権利の抹消)

- (根)抵当権設定登記(新しいB銀行ローンについての抵当権の権利の設定)

の流れで登記を行います。

※借入銀行(ここでいうA抹消銀行)が遠方にある等郵送で解除書類が届けられ、設定と同日に抹消書類が揃わない場合はB銀行融資実行日に設定登記申請をし、解除書類一式が揃った後、A銀行抹消登記申請を行う場合もあります。

次に借換登記の必要書類についてですが、司法書士が委任を受けて登記するケースとして

【所有者が用意するもの】

- 実印

- 不動産の登記権利証 または 登記識別情報通知

- 印鑑登録証明書(登記申請日より3か月以内)

- 委任状(設定登記で1枚、抹消登記で1枚)

【抵当権設定銀行が用意するもの】

- 登記原因証明情報(抵当権設定契約証書等)

- 委任状

【抵当権抹消銀行が用意するもの】

- 登記原因証明情報(解除証書等)

- 登記権利証 または 登記識別情報通知

- 委任状

上記の書類が必要となります。

※借換の際は所有者の委任状について基本的には抹消分の委任状も設定銀行から受領するケースが多いため、事前にご用意いただけるか確認が必要です。

書類が揃ったら登記の申請をします。

法務局の混雑状況にもよりますが、登記申請後約一週間ほどで完了いたします。

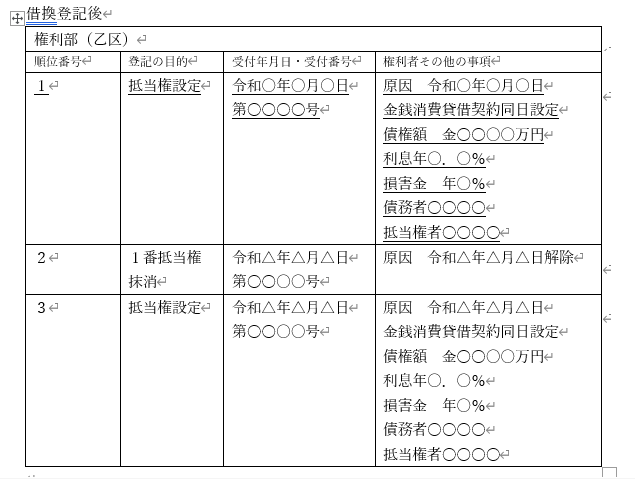

この抵当権抹消、抵当権設定の申請により謄本の記載は

となります。

※下線部は抹消事項です。

また連帯債務者A、Bで借りているローンを、借換して新たに借入する住宅ローンがAのみの単独債務で負担するケースでは、家族間であったとしてもBは自己の債務を逃れる為、Bへの贈与とみられる可能性があります。

このケースの場合はAに対して、債務を引き受ける代わりに、B持分の所有権移転登記を行えば、税務上も贈与とならない可能性があります。

また、夫婦間であれば配偶者控除の適用を受けることが出来るケースもあります。

借換の際に債務者が変更となる場合は税金対策についても考えておく必要がありますね。

登記申請は本人が手続きすることが認められていますが、借換の場合は融資実行日と同日で抵当権設定登記を確実に行う必要があります。

万が一登記が取下になってしまった場合、その期間金融機関は無担保で融資している状態となり大変なリスクとなります。

その為借換の登記については正確性が強く求められ、銀行側は司法書士に依頼というケースがほとんどのようです。

司法書士は基本的にはお客様が自由にお選びいただけますが、金融機関によっては、金融機関が指定する司法書士を利用することが融資の条件となっている場合がありますので確認が必要です。

当事務所でも、住宅ローン借り換えによる登記手続のご依頼を承っております。

ぜひお気軽にご相談ください。

お気軽にお問い合わせください

スタッフ一同

お待ちしております